Epargnez pour votre pension

il y a 4 mois - mercredi 25 octobre 2023

Notre stratégie d’épargne-pension

Nous avons d'excellentes nouvelles pour tous les amateurs d’épargne-pension. Après une très mauvaise année 2022 qui a vu tous les fonds d'épargne-pension subir de lourdes pertes (-16% en moyenne, la deuxième année la pire depuis le lancement de l’épargne pension), tous ces produits sont à la hausse cette année.

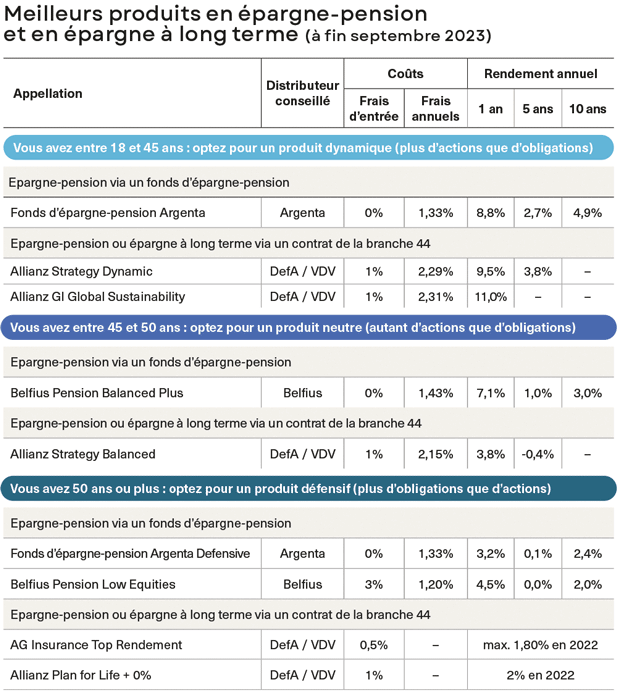

Le meilleur est Hermes Pension Fund, avec une progression à ce jour de 5,5%.

Pour les fonds d’assurance de la branche 44, la palme revient à Allianz GI Global Sustainability avec +11%.

Nous sommes de fervents supporters de l'épargne-pension et de l'épargne à long terme. Si l'on prend en compte les rendements passés, leur régularité, le risque, les frais annuels et la performance par rapport à leur indice de référence, les meilleurs en épargne-pension sont Argenta (dynamique et défensif) et Belfius (neutre et défensif), avec une préférence pour Argenta Defensive.

En ce qui concerne l'assurance-vie, notre préférence va au Plan for Life + d'Allianz de la branche 44.

Inscrivez-vous sur notre site et découvrez notre stratégie

Pour qui ?

En principe, pour tout le monde. Nous vous conseillons à toutes et à tous d’investir en épargne-pension, à l’exception des jeunes qui envisagent d'acheter ou de faire construire leur logement. Il est plus intéressant pour eux de se constituer d'abord une épargne logement à laquelle ils pourront recourir lorsqu'ils auront besoin d'un prêt hypothécaire. Sans mise de départ, il n'est plus possible aujourd'hui d’emprunter ou alors il faut payer son emprunt beaucoup plus cher.

Se lancer

Si vous n’êtes pas candidat emprunteur, vous avez tout intérêt à vous lancer dans l’épargne-pension. Pourquoi ?

– Il y en a pour tous les goûts. Voulez-vous que votre capital soit garanti ? Ou bien acceptez-vous le risque lié aux marchés financiers ? Les deux sont possibles (voir plus loin).

– L’avantage fiscal n'est pas négligeable. Via votre déclaration d’impôts, vous récupérez 30% de ce que vous avez investi. Même en tenant compte de l'impôt final à l'âge de 60 ans, cela reste intéressant.

– Attention, ce que vous avez investi en épargne-pension est quasiment mis sous clés. Vous ne pouvez pas le récupérer avant l’âge de 60 ans à moins de payer une lourde pénalité de 33%. L’avantage de cette mesure est qu’elle incite à conserver son investissement à long terme et qu’elle freine les demandes de remboursement impulsives. Et c'est tant mieux. Le fonds d'épargne-pension moyen a gagné 106% par rapport à l'année catastrophique 2008, lorsque beaucoup dénonçaient le système.

– Vous êtes fiscalement encouragé à épargner chaque année. Cela crée une discipline qui vous encourage à épargner année après année, pour le meilleur et pour le pire. Votre intermédiaire financier vous facilite la tâche en vous permettant d’étaler vos investissements de différentes manières, la plupart d’entre vous optant pour des versements mensuels ou annuels.

– L'épargne-pension est démocratique. Vous avez le choix entre deux maxima par an : 990 euros ou 1270 euros (voir aussi ci-dessous). Vous êtes parfaitement libre d’arrêter vos versements à tout moment, même pendant un certain temps, et de les reprendre après.

Contrôler le risque

La stratégie d'épargne-pension que nous vous proposons tient compte des différents produits présents sur notre marché et de leur fiscalité (plutôt complexe). Elle vous permet d’épargner pour votre pension dans le cadre de ce qu’on appelle ‘le 3ème pilier des pensions’ et de réduire progressivement votre risque au fur et à mesure que vous approchez de l'âge de la retraite. Cela nécessite un certain suivi puisqu’à un moment donné vous devrez changer de produit, ce qui peut vous amener à changer de banque ou à transférer le capital que vous avez accumulé. En suivant notre stratégie, vous augmentez vos chances d'accumuler un capital intéressant tout en dormant sur vos deux oreilles si entre-temps les marchés financiers font des leurres. Bref, il faut semer au bon moment pour récolter davantage ensuite.

Choisissez en fonction de votre âge

Vous remarquerez que notre stratégie se fonde sur l'âge. Plus vous êtes jeune, plus vous pouvez et même plus vous devez prendre de risques. Plus vous êtes âgé, plus vous avez intérêt à miser sur la sécurité. Dans ce dossier, nous nous concentrons sur les produits que nous préférons, ainsi que, plus brièvement aux aspects fiscaux.

Si vous vous intéressez aux différences entre l’épargne-pension auprès d’une banque ou d’un assureur, si vous vous intéressez aux assurances vie classiques dans le cadre de l'épargne à long terme ou si vous voulez en savoir plus sur la fiscalité de l'épargne-pension et de l'épargne à long terme, consultez nos dossiers, en bas de notre page d’accueil de notre rubrique épargne-pension.

Vous avez entre 18 et 45 ans

Plus vous êtes jeune, plus vous pouvez investir en actions. Si les choses tournent mal sur les marchés financiers, votre horizon de placement est tel que vous aurez le temps de récupérer ce qui entre-temps n’est jamais que des pertes sur papier.

Pour ce type d'épargnant, nous recommandons les fonds dynamiques.

Epargne-pension

Si vous n’avez pas encore investi dans un fonds d'épargne-pension, nous vous conseillons celui que nous considérons comme un des meilleurs dans la catégorie ‘dynamique’, le Fonds d’épargne-pension Argenta. Si vous disposez déjà d'un fonds d'épargne-pension dynamique et que vous en êtes satisfait, conservez-le.

Si vous souhaitez épargner pour votre retraite auprès d'un assureur, optez pour un contrat d'assurance vie de la branche 44 avec différents compartiments.

Notre préférence va à Allianz Invest Strategy Dynamic, une des branches du contrat d’assurance Plan for Life+ d'Allianz. Ce contrat vous propose d’investir en actions mondiales à concurrence d’environ 75% de son portefeuille et à concurrence de 25% en obligations internationales. Par contre, si vous souhaitez investir en actions à 100%, vous pouvez vous tourner vers une des autres branches du contrat d’Allianz, Allianz GI Global Sustainability (actions internationales). Vous prenez bien sûr davantage de risque qu’avec Allianz Strategy Dynamic, mais le potentiel de hausse est plus important. En tant que membre de Testachats, vous pouvez acheter ces fonds à de bonnes conditions par l'intermédiaire des courtiers DefA (www.defa.be) et VDV Conseil (www.vdvconseil.be).

Épargne à long terme

Si vous n'avez pas contracté d'emprunt hypothécaire avant 2016 (en Flandre ou en Wallonie) ou avant 2017 (à Bruxelles), vous pouvez bénéficier d'un avantage fiscal supplémentaire via un contrat d’assurance vie dans le cadre de l'épargne à long terme. Encore une fois, nous vous recommandons un contrat d’Allianz, à savoir Allianz Invest Strategy Dynamic, ou Allianz GI Global Sustainability, mais dans le cadre de l'épargne à long terme et non plus de l'épargne-pension. Vous pouvez souscrire un contrat allant jusqu’à votre 90ème anniversaire – et même plus –, ce qui vous permet de continuer à effectuer des versements fiscalement avantageux après le passage du fisc (généralement à l'âge de 60 ans) sans plus être taxé. Mais ce n’est pas obligatoire.

Fonds d’épargne-pension Argenta

Le Fonds d'épargne-pension Argenta est en tête de notre classement depuis septembre 2018. Il est excellemment géré et figure la plupart du temps parmi les fonds les plus performants. Autre avantage, il n’y a pas de frais d’entrée (chez les autres bien) et si plus tard vous voulez réduire votre risque vous pouvez passer à sa variante défensive dont le portefeuille compte 65% d'actions et 35% d'obligations. Il a dégagé un rendement annuel moyen de 2,6% sur 3 ans, 2,7% sur 5 ans et 4,9% sur 10 ans.

Vous avez entre 45 et 50 ans

À cet âge, il peut être judicieux de réduire lentement mais sûrement le risque boursier. Comment ? En investissant moins en actions et plus en obligations. Pour ce faire, optez pour un fonds d’épargne-pension équilibré (ou neutre). En principe, le portefeuille d’un tel fonds est constitué pour moitié en actions et pour moitié en obligations.

Épargne-pension

Si vous n’avez pas encore investi en épargne-pension, optez pour Belfius Pension Balanced Plus que nous trouvons légèrement meilleur que ce que proposent BNP Paribas Fortis et Crelan. En outre, il n’y a pas de frais d'entrée (chez les autres bien). Si vous n'êtes pas client chez Belfius ou que vous ne vous voyez pas passer à cette banque avec armes et bagages, restez simplement dans votre fonds dynamique ou passez à sa variante défensive (voir ci dessous). Si vous décidez de changer de fonds, attention de transférer l’entièreté du capital que vous avez constitué vers votre nouveau produit. Vous éviterez ainsi une pénalité fiscale et vous aurez la certitude que l'évolution de votre avoir correspondra mieux à votre profil d’investisseur.

Si vous souhaitez épargner auprès d'un assureur, optez pour un contrat d'assurance vie de la branche 44 avec un compartiment neutre. Notre préférence va à Allianz Invest Strategy Balanced, une des branches du contrat Plan for Life+ d'Allianz. En tant que membre de Testachats, vous pouvez souscrire un tel contrat à un prix avantageux par l'intermédiaire des courtiers DefA (www.defa.be) et VDV Conseil (www.vdvconseil.be). Vous êtes déjà client chez Allianz ? Changez simplement de compartiment.

Épargne à long terme

Si vous n'avez pas contracté d'emprunt hypothécaire avant 2016 (en Flandre ou en Wallonie) ou avant 2017 (à Bruxelles), vous pouvez également bénéficier d'un avantage fiscal supplémentaire via un contrat d’assurance-vie dans le cadre de l'épargne à long terme. Nous vous conseillons Allianz Invest Strategy Balanced, mais dans le cadre de l'épargne à long terme. Souscrivez un contrat courant jusqu’à votre 90ème anniversaire – ou même plus (voir plus haut). Vous êtes déjà client chez Alianz ? Changez de compartiment et donnez à votre courtier l’instruction d'effectuer dorénavant vos versements dans le compartiment neutre.

Belfius Pension Balanced Plus

Le compartiment neutre du fonds de pension de Belfius est le produit à battre dans sa catégorie. Ses gestionnaires utilisent au maximum les limites légales en matière de répartition de portefeuille (pas plus de 20% en devises autres que l’euro) et, en partie grâce à cela, parviennent à dégager un rendement positif sur 5 ans, ce que la concurrence dans la même catégorie ne parvient pas à faire.

Il a dégagé un rendement annuel moyen de 1% sur 3 ans, 1% sur 5 ans et 3% sur 10 ans.

Vous avez 50 ans ou plus

Avec l'âge, votre horizon de placement se contracte et il est important non seulement de limiter les fluctuations de votre portefeuille mais aussi de préserver le capital déjà accumulé. Ce dernier point, malheureusement, est trop souvent oublié. C'est pourquoi nous insistons : passez à un fonds du type défensif dont le portefeuille est constitué principalement d’obligations.

Épargne-pension

Vous avez déjà un fonds d’épargne-pension ? Dans ce cas, nous vous conseillons de suivre les trois étapes suivantes :

1. Transférez la totalité du capital accumulé dans un fonds d'épargne-pension défensif. De cette manière, vous réduisez au maximum votre risque lié aux actions. Les meilleurs fonds de ce type sont à nos yeux le Fonds d’épargne-pension Argenta Defensive et Belfius Pension Low Equities. Fondamentalement, la différence entre les deux n’est pas très importante. Mais comme Belfius facture des frais d'entrée énormes (3%), contrairement à Argenta (0%), notre préférence va à cette dernière pour celles et ceux qui ne sont pas clients chez Belfius. Le reste du peloton n’offre rien de bien particulier.

2. N’effectuez plus de versements dans ce fonds d'épargne-pension.

3. Optez pour un contrat d’assurance vie de la branche 21 pour vos nouveaux versements. Notre préférence va à Top Rendement d'AG Insurance dont le rendement garanti est parmi les meilleurs du marché (1,75% au 23 septembre). Il n'y a pas de conditions particulières pour obtenir une participation aux bénéfices, il n'y a pas de frais de gestion et ces dernières années le rendement total était relativement élevé (jusqu'à 1,8% net en 2022 par exemple).

Si vous avez déjà investi en épargne-pension auprès d’un assureur (assurance-vie de la branche 44), transférez la totalité du capital accumulé dans la branche 23 de ce contrat vers sa branche 21 et cessez vos versements dans la branche 44. Pour vos nouveaux versements, nous vous conseillons Top Rendement d’AG Insurance. Si vous avez déjà un contrat d’assurance auprès d’Allianz Plan for Life+, faites de même : transférez le capital accumulé dans la branche 23 de votre contrat vers la branche 21 de ce même contrat, à savoir Allianz Plan for Life+ 0% et effectuez-y vos nouveaux versements. Ce produit a dégagé un rendement net de 2% en 2022. Vous pouvez aussi opter notre premier choix, Top Rendement d'AG Insurance (voir plus haut). Faites-le avant l'âge de 55 ans pour des raisons fiscales.

Épargne à long terme

Encore une fois, donnez la priorité à la sécurité. Transférez le capital accumulé dans la branche 23 de votre contrat de la branche 44 vers la branche 21 du même contrat et faites-le avant l'âge de 55 ans. Si vous pensez avoir encore un revenu imposable après votre départ à la retraite, effectuez-y vos nouveaux versements. Si vous devez souscrire un nouveau contrat, faites-le avec l'âge final le plus élevé possible. Si par contre vous pensez que vous n'aurez pas de revenu imposable après votre départ à la retraite, optez pour Top Rendement d’AG Insurance dans le cadre de l'épargne à long terme avec 65 ans comme âge final. Vous ne pourrez demander de remboursement anticipé avant l'échéance du contrat.

Ne tombez pas dans le piège fiscal !

Faites bien attention, car dans certains cas, le fait d’épargner plus… fait baisser votre avantage fiscal.

Deux plafonds

Depuis 2018, vous avez le choix entre deux plafonds fiscaux pour l'épargne-pension individuelle. En fonction du montant du plafond fiscal choisi, vous bénéficierez d'une réduction d'impôt sur vos versements l'année suivante :

– Si vous versez 990 euros ou moins, vous bénéficierez d'une réduction d'impôt de 30%, soit un maximum de 297 euros.

– Si vous versez entre 990 euros et 1 270 euros, vous bénéficiez d'un avantage fiscal de 25% seulement sur la totalité du montant, soit un maximum de 317,50 euros.

Piège fiscal

Supposons que vous versiez 1 000 euros dans votre fonds d'épargne-pension ou assurance-épargne-pension. Votre avantage s'élèvera alors à 25%, soit 250 euros. C'est moins que l'avantage que vous auriez eu en versant 990 euros (297 euros). Pour les amateurs de chiffres : si vous versez entre 991 euros et 1 187 euros, votre avantage fiscal sera inférieur à celui que vous auriez obtenu en versant 990 euros.

Investissez le maximum

Chaque année, vous devez choisir un des deux régimes. Par défaut, il s'agit du régime classique, à 990 euros. Si vous souhaitez bénéficier du régime majoré pour vous constituer un capital pension supplémentaire, vous devrez en faire expressément la demande. Dans ce cas, choisissez au moins 1 188 euros pour maximiser votre avantage fiscal. Et de préférence le maximum de 1 270 euros. En 2021, 2 912 épargnants ne l'ont pas fait et sont tombés dans le « piège fiscal ». En 2022, ils étaient encore 1 941.

L'année dernière, 99 000 Belges ont profité du plafond majoré, contre 108 000 en 2021.

Profitez gratuitement de toutes nos recommandations relatives à l’épargne-pension. 1 mois gratuit !