Changer de produit d’épargne-pension

il y a 3 mois - jeudi 23 novembre 2023

A quoi être attentif en cas de changement d’épargne-pension, pour éviter toute pénalité fiscale ?

Pourquoi changer ?

Si vous avez signé un contrat en épargne-pension ou en épargne à long terme, il est probable qu’à un moment de votre vie vous souhaitiez changer de produit, ne fût-ce que pour disposer d’un produit plus adapté à votre profil de risque. Ou bien vous estimez qu’il y a de meilleurs produits sur le marché. Pour notre part, nous conseillons à celles et ceux qui ont atteint l’âge de 50 ans de s’orienter vers un fonds d’épargne-pension défensif ou d’opter pour une assurance épargne-pension. Un fonds défensif contient moins d’actions que ses variantes dynamique et neutre. Avec ce changement de cap, les fluctuations de votre portefeuille juste avant l’âge de la retraite seront plus faibles, ce qui, pour beaucoup, est un gage supplémentaire de tranquillité d’esprit.

Inscrivez-vous sur notre site et découvrez notre stratégie

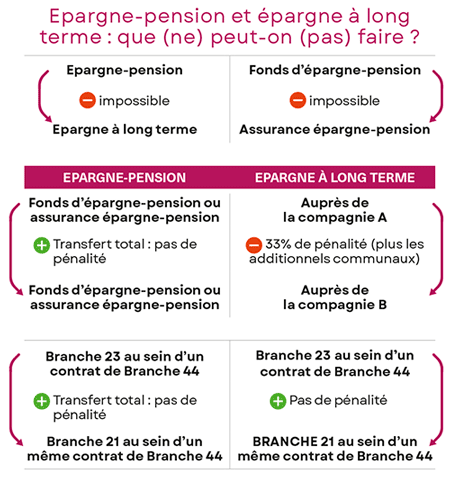

Ce que la loi interdit

À notre grand regret, dans certains cas il est interdit de passer d’un système à un autre. Par exemple, vous ne pouvez PAS passer avec armes et bagages d’un plan d’épargne-pension vers un plan d’épargne à long terme. Et vice versa. Et vous ne pouvez PAS non plus passer avec votre avoir d’un fonds d’épargne-pension vers une assurance épargne-pension. Par exemple, vous ne pouvez pas transférer le capital que vous avez accumulé dans le Fonds d’épargne-pension Argenta vers le contrat d’assurance de la branche 21 AG Insurance Top Return.

Ce qui est faisable

Dans le cadre de l’épargne-pension, vous pouvez passer d’un fonds d’épargne-pension à un autre et d’une assurance épargne-pension à une autre. Dans le cadre de l’épargne à long terme, vous pouvez toujours passer d’un contrat à un autre, même auprès d’une autre compagnie. Mais gare dans ce cas à l'importante pénalité fiscale.

Ne payez pas de pénalité

Tout cela nécessite une grande vigilance. Si vous ne respectez pas les règles en vigueur, vous devrez payer une pénalité de 33% + les centimes additionnels sur le montant que vous transférez. Vous pouvez aussi être amené à payer des frais de transfert qui ne sont pas toujours remboursés par votre nouvel organisme financier. Heureusement, il y a souvent des offres de réduction temporaires et des primes de bienvenue.

Épargne-pension

Si vous souhaitez changer de fonds d’épargne-pension ou d’assurance épargne-pension, transférez toujours la totalité de votre capital (dans le cas d’un fonds) ou de votre réserve (dans le cas d’un contrat d’assurance) vers le nouveau produit que vous avez choisi. Si vous ne le faites pas vous devrez payer une lourde pénalité. Il en va de même pour les assurances épargne-pension de la branche 44 si, au sein de votre contrat, vous décidez par exemple de passer de la branche 23 (à risque) à la branche 21 (sans risque).

Épargne à long terme

Si vous décidez de changer d’assureur, vous devrez toujours payer la pénalité de 33% + les centimes additionnels sur la réserve à transférer. À cela s’ajoutent souvent des frais de transfert qui peuvent aller jusqu’à 5%. C’est beaucoup trop cher. C’est pourquoi nous vous conseillons, si vous voulez changer, de conclure un nouveau contrat auprès de votre nouvel assureur et de laisser bien au chaud les réserves de votre ancien contrat. Vous effectuerez évidemment vos nouveaux versements dans votre nouveau contrat. C’est le plus simple. Autre cas de figure, si vous avez un contrat de la branche 44, vous pouvez à tout moment passer d’un compartiment à l’autre (par exemple de la branche 23 vers la branche 21) à l’intérieur du même contrat. C’est vous qui décidez de transférer ou non votre capital. Informez-vous auprès de votre assureur pour savoir si vous pouvez le faire gratuitement et quelles sont les montants minimum à conserver.

Si vous avez déjà effectué un dépôt cette année…

… sachez qu’en épargne-pension vous ne pouvez bénéficier des avantages fiscaux que sur un seul contrat. Vous avez déjà effectué des versements dans le produit A ? Vérifiez que vous l’avez fait pour le montant maximum avant de passer au produit B. Pour l’épargne à long terme, cette règle ne s’applique pas. Vous pouvez effectuer des versements dans plusieurs contrats au cours de la même année civile. A condition toutefois de ne pas dépasser le montant maximal. Celui-ci dépend de votre revenu net imposable et est plafonné à 2 350 euros.

Profitez gratuitement de toutes nos explications relatives à l’épargne-pension. 1 mois gratuit !