Epargne-pension : suivez à la lettre les règles du jeu

il y a un an - mardi 22 novembre 2022

Comment éviter les pénalités fiscales en changeant de fonds ou de contrat d’assurance d’épargne-pension ?

Si vous êtes un adepte de l’épargne-pension, il est possible qu’à un moment donné vous souhaitiez changer de produit parce que celui que vous avez choisi ne correspond plus à vos besoins, parce qu’il y en a de meilleurs sur le marché ou, tout simplement, parce que vous avez l’âge que vous avez et que votre profil de risque a évolué.

Inscrivez-vous sur notre site et suivez nos recommandations pour votre-épargne-pension

Ainsi, par exemple, nous vous recommandons d’opter pour un fonds d'épargne-pension défensif dès l'âge de 50 ans. Le portefeuille d’un produit défensif comprend beaucoup moins d'actions que celui d’un produit neutre ou dynamique. Ce changement fait en sorte qu’au moment d’aborder la dernière ligne droite vers l'âge de la retraite les fluctuations de votre portefeuille seront moins élevées, ce qui bien souvent apporte une tranquillité d'esprit particulièrement bienvenue.

Tout ce que vous devez savoir sur l'épargne-pension.

Ce que dit la loi

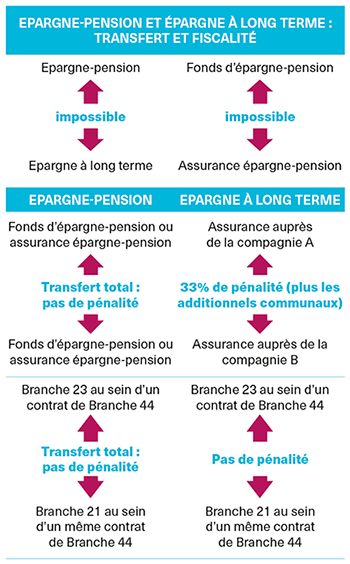

Lorsqu’on change de produit, il faut le faire dans les règles et surtout pas n’importe comment. Le schéma vous montre par exemple que vous ne pouvez pas transférer le capital accumulé en épargne-pension vers une épargne à long terme. Et vice versa. Autre exemple, il est impossible de passer d'un fonds d'épargne-pension à un contrat d’assurance épargne-pension.

Deux options

Dans tous les autres cas, vous pouvez en principe effectuer le changement. Entre les fonds d'épargne-pension, entre les contrats d’assurance épargne-pension et entre les contrats d’assurance dans le cadre d'une épargne à long terme. Dans de tels cas, vous avez toujours deux options. Soit vous laissez là où il est le capital que vous avez déjà accumulé (option 1) et, pour vos versements futurs, vous optez pour un nouveau contrat. Soit vous transférez le montant déjà épargné vers le nouveau produit que vous avez choisi (option 2).

Bien réfléchir avant

Réfléchissez bien avant de faire quoi que ce soit. Si vous ne respectez pas les règles, vous serez sévèrement pénalisé. Vous devrez payer une lourde amende fiscale de 33% (plus les additionnels communaux) sur le capital à transférer. En outre, informez-vous toujours à l'avance sur les frais éventuels que pourrait coûter votre transfert. Ils ne sont pas toujours remboursés par la banque ou la compagnie d’assurance que vous avez choisie pour vos versements futurs.

Épargne-pension

Si vous avez décidé de passer entièrement d’un fonds d'épargne-pension ou d’un contrat d'assurance épargne-pension vers un autre (option 2), transférez immédiatement la totalité du capital accumulé vers le nouveau produit choisi. Si vous ne le faites pas, vous paierez la pénalité de 33% (plus les additionnels communaux) sur la partie du capital que vous transférez. C’est pareil pour un contrat d’assurance de la branche 44. Si vous avez décidé de passer de la partie plus risquée (branche 23) vers la partie sans risque (branche 21) au sein du même contrat, faites-le avec la totalité de votre capital.

Épargne à long terme

Si vous décidez de vous engager dans une épargne à long terme auprès d'un autre assureur, vous paierez toujours 33% d'impôt (plus les additionnels communaux) sur la réserve à transférer. Il est donc préférable de signer un nouveau contrat et de laisser sur votre ancien contrat le capital déjà accumulé. Si vous décidez de rester auprès de la même compagnie d’assurance où vous avez un contrat de la branche 44, vous pouvez toujours passer d'un compartiment à l'autre dans le cadre de ce contrat. Vous pouvez faire ce que vous voulez du capital accumulé (le conserver ou le transférer). Nous vous conseillons toutefois de vous informer à l'avance sur les éventuels frais que pourrait occasionner ce transfert.

Vous avez déjà effectué des versements en 2022 ?

Attendez l'année prochaine pour transférer votre capital si vous avez déjà effectué cette année des versements dans un fonds ou une assurance épargne-pension. En effet, pour bénéficier des avantages fiscaux, vous ne pouvez avoir qu’un seul contrat d'épargne-pension par an. Par contre, dans le cadre d'une épargne à long terme, vous pouvez avoir plusieurs contrats.

Profitez gratuitement de toutes nos recommandations relatives à l’épargne-pension 1 mois gratuit !