Les meilleurs comptes d’épargne

il y a 2 mois - mercredi 10 janvier 2024

Quel compte épargne vous convient le mieux ? Comment s’y retrouver entre taux de base et prime de fidélité ?

Jusqu'à 3% environ : c’est ce que proposent actuellement les meilleurs comptes d’épargne, à condition de respecter les critères pour avoir droit à la prime de fidélité. Du côté des grandes banques, les comptes principaux, où est encore logée la majeure partie de l’épargne des Belges, offrent entre 0,75 et 1,10%. Plus que jamais, l’épargnant gagnant est celui qui change de compte d’épargne, voire en ouvre un nouveau dans une nouvelle banque. Bref, celui qui fait jouer la concurrence !

Déjà la fin de la hausse des taux

Si les taux des comptes d’épargne ont augmenté l’année dernière, c’est parce que la Banque centrale européenne (BCE) a elle-même relevé ses taux directeurs pour lutter contre l’inflation, alors galopante. Les banques pouvant placer leurs propres liquidités à un taux intéressant auprès de la BCE, on attendait qu’elles fassent de même avec leurs clients. Malheureusement, les grandes banques, surtout, ont profité de leur position confortable, et du manque de concurrence entre elles, pour ne relever que très partiellement leurs taux. Et alors qu’on parle déjà de la fin du cycle de hausse des taux, voire d’une possible décrue dès cette année, il y a fort à parier qu’elles se serviront de ce prétexte pour ne plus augmenter la rémunération des comptes d’épargne alors qu’elles ont encore de la marge pour le faire. Mais n’attendez pas de miracle. Pour faire fructifier votre épargne, il faut aller voir ailleurs, sur Internet plus précisément, chez MeDirect, Santander Consumer Bank, NIBC ou encore Keytrade Bank.

Les comptes à versement mensuel

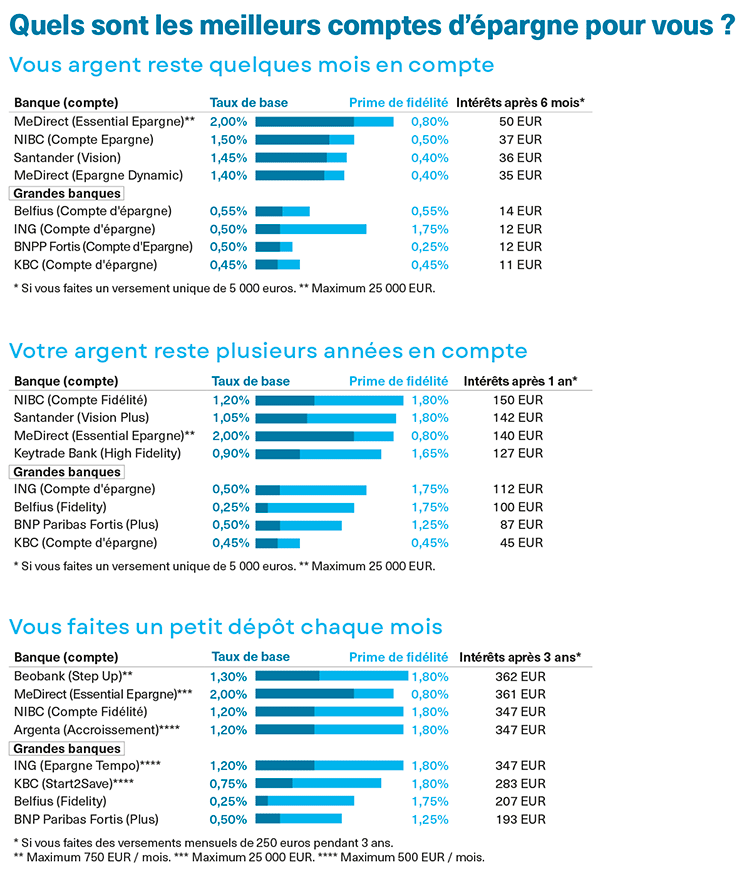

Les meilleurs comptes d’épargne ne sont pas toujours ceux qui offrent le rendement global (taux de base + prime de fidélité) le plus élevé. Actuellement, ce sont les comptes dits « à versement mensuel » qui trustent le haut du classement.

Le compte Step Up de Beobank offre ainsi, sur le papier, le meilleur taux du moment (1,30% + 1,80%).

Il est suivi par Argenta (Compte d’accroissement) et ING (Epargne Tempo) qui offrent tous deux 1,20% + 1,80%. Mais dans la mesure où vous devez faire des versements tous les mois, vous perdrez la majeure partie des primes en cours de constitution si vous retirez votre épargne. Et comme ces primes représentent l’essentiel de la rémunération, cela fera d’autant plus mal. Nous avons ainsi calculé que si vous retirez votre argent après 12 mois, vous perdrez environ la moitié du rendement promis. Ce type de compte doit donc être manié avec précaution et mieux vaut ne pas y retirer trop souvent de l’argent, au risque d’être trop pénalisé par la perte des primes de fidélité en cours de calcul. Idéalement, mieux vaudra ne pas toucher à votre épargne avant au moins 3 ans, à dater du début de vos versements.

Avant de choisir un compte d’épargne, vous devez vous poser cette question principale : combien de temps vais-je maintenir mon argent en compte ?

Si vous retirez régulièrement de l’argent, et si donc votre argent ne reste en moyenne que quelques mois en compte, optez de préférence pour un compte d’épargne offrant un taux de base élevé. Celui-ci est accordé pour toute la durée du placement, quelle qu’elle soit. La prime de fidélité, par contre, n’est octroyée que tous les 12 mois.

Si vous envisagez de maintenir votre épargne en compte pendant plusieurs années, considérez alors aussi la prime de fidélité et optez pour un compte offrant un rendement global élevé.

D’autres critères doivent aussi être pris en considération, comme votre âge, le montant épargné, la fréquence des versements, un compte en ligne ou non …

Pour vous aider à trouver le compte d’épargne le plus intéressant en fonction de VOS critères, utilisez notre calculateur.

Enfin, sachez que vos avoirs en comptes d’épargne tombent sous le couvert de la garantie des dépôts. En cas de faillite de votre banque, votre épargne sera protégée jusqu’à 100 000 EUR par personne et par banque.

La prime de fidélité en question

Une prime acquise tous les 12 mois

Quand vous versez de l’argent sur un compte d’épargne, vous recevez une rémunération qui se compose d’un taux de base et d’une prime de fidélité. La prime est octroyée à condition que vous mainteniez votre épargne en compte pendant 12 mois. Une fois acquise, elle est alors versée sur votre compte le 1er jour du trimestre qui suit. Attention, tout ne s’arrête pas après 12 mois. Pour prétendre une nouvelle fois à la prime de fidélité, vous devrez maintenir votre épargne 12 mois supplémentaires en compte, et ainsi de suite. Vous n’aurez donc pas droit une deuxième fois à la prime de fidélité si vous retirez votre argent après 18 mois.

Pas une prime, mais plusieurs

Une prime de fidélité est associée à chaque versement. Si vous avez par exemple effectué 10 versements à différents moments dans l’année, 10 primes de fidélité concourront en même temps, avec chaque fois une date d’échéance spécifique (la date anniversaire du versement), mais aussi un taux spécifique. Le taux de la prime de fidélité est en effet garanti, pour chaque versement, pendant 1 an. Mais si vous effectuez un autre versement un peu plus tard, il se pourra fort bien qu’il bénéficie d’une autre prime, plus ou moins élevée, selon les conditions du moment. Ce nouveau taux sera lui-même garanti, pour ce versement, pendant 1 an.

Et si on fusionnait taux de base et prime de fidélité ?

La plupart des épargnants ne maîtrisent pas l’application de la prime de fidélité, au point de prendre parfois de mauvaises décisions. Les banques abusent aussi du système en vantant de nouvelles primes de fidélité élevées qui ne s’appliquent toutefois dans un premier temps qu’aux nouveaux versements. Cette année, les banques devront donner plus d’informations sur les primes en cours d’acquisition, mais cela n’améliorera pas vraiment la transparence des comptes d’épargne. C’est pourquoi nous plaidons pour la fusion du taux de base et de la prime de fidélité en un seul taux vis-à-vis duquel les banques ne pourront plus tricher. Le taux vérité.